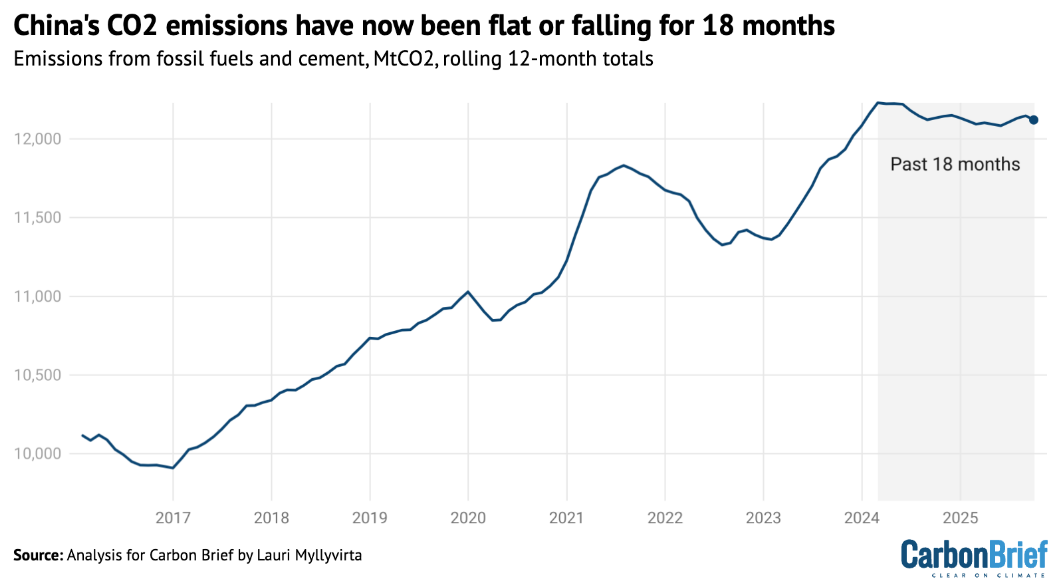

In einer aktuellen Analyse stellt Carbon Brief fest, dass Chinas CO₂-Emissionen seit 18 Monaten stabil sind oder sogar zurückgehen – ein Trend, der im März 2024 begann und sich bis ins dritte Quartal 2025 fortsetzt. Besonders im Stromsektor zeigt sich diese Stabilisierung: Trotz eines starken Anstiegs der Stromnachfrage im Quartal (+ 6,1 %) blieben die Emissionen konstant. Das liegt vor allem daran, dass nahezu 90 % des zusätzlichen Stroms aus erneuerbaren Quellen (Wind, Solar) sowie aus Kern- und Wasserkraft stammen.

Ein wesentlicher Beitrag kommt vom massiven Ausbau von Solar- und Windkraft: In den ersten neun Monaten von 2025 installierte China zusätzlich 240 GW Solar- und 61 GW Windleistung. Diese Erweiterung hatte bereits vor der Umstellung auf ein neues Preissystem für Erneuerbare zu einem Boom geführt. Aber auch danach ist trotz verlangsamtem Zubau das Niveau hoch, denn viele Projekte stammen noch aus vorigen Planungen. Zudem hat sich die Effizienz der Kohlekraftwerke leicht verbessert, und der Gaskraftwerksanteil steigt – beides dämmt den CO₂-Ausstoß bei fossiler Stromerzeugung ein.

In anderen Sektoren zeigt sich ein gemischtes Bild: Die Emissionen aus dem Verkehrssektor sind um etwa 5 % gesunken – vor allem durch rückläufige Nachfrage nach Benzin, Diesel und Flugkraftstoff, was unter anderem auf den zunehmenden Einsatz von Elektrofahrzeugen zurückzuführen ist. Gleichzeitig wächst der Ölverbrauch in der Industrie stark: Vor allem die chemische Industrie und die Kunststoffproduktion explodieren, was den CO₂-Ausstoß dort deutlich erhöht. Auch die Nachfrage nach Gas steigt.

Im Bausektor, konkret bei der Zementproduktion, sind die Emissionen in Q3 2025 um rund 7 % zurückgegangen, ebenso gibt es bei Stahl einen leichten Rückgang. Diese Entwicklungen stehen im Zusammenhang mit einer anhaltenden Schwäche auf dem Immobilienmarkt in China. Allerdings sorgt der Strukturwandel in der Stahlindustrie nicht automatisch für eine starke Dekarbonisierung: Die weniger emissionsintensiven Elektrolichtbogenöfen (Stahlerzeugung auf Basis von Recycling) werden zwar gestärkt, aber der traditionsreiche, kohlebetriebene Hochofen bleibt nach wie vor bedeutend.

Durch diese gegenläufigen Trends – saubere Energie und fallender Zement-/Stahlverbrauch gegen wachsende Chemie-Emissionen – bleibt der Gesamtausstoß sehr ausgewogen. Nach den vorliegenden Daten könnte China 2025 insgesamt sogar einen Rückgang der CO₂-Emissionen verzeichnen, falls es im vierten Quartal keine starke Nachfragesteigerung gibt. Interessanterweise war der September 2025 bereits deutlich niedriger als im Vorjahr, was die Wahrscheinlichkeit eines Rückgangs erhöht.

Trotz dieser Pause auf hohem Niveau warnt der Artikel: China wird voraussichtlich sein Ziel einer Reduktion der CO₂-Intensität (CO₂-Emissionen pro BIP-Einheit) für den Zeitraum 2020–2025 verfehlen, sofern sich der Trend fortsetzt. Das wiederum erschwert es, die weitergehenden Klimaziele zu erreichen, etwa den für 2030 prognostizierten Emissionsgipfel mit anschließenden ernsthaften Senkungen.

Ein weiterer langfristiger Risikofaktor: China baut parallel stark neue Kohle- und Gaskraftwerke – aktuell sind rund 230 GW Kohlekapazität im Bau. Wenn diese Anlagen fertiggestellt werden, könnte die Auslastung der bestehenden Kohlekraftwerke weiter sinken, was eine Revision der Energiepolitik nötig machen könnte.

Abschließend hebt Carbon Brief hervor, dass die Momentaufnahme – 18 Monate mit stabilen oder sinkenden CO₂-Emissionen – in symbolischer Hinsicht sehr wichtig ist. Sie könnte bedeuten, dass China seinen “Peak” bei den Emissionen früher erreicht, als viele angenommen haben. Gleichzeitig zeigt sich, dass die Sektoren sehr unterschiedlich reagieren: Dort, wo Erneuerbare stark wachsen, sinken die Emissionen; in anderen Industrien, speziell in der Chemie, gibt es dagegen explosionsartige Zuwächse.